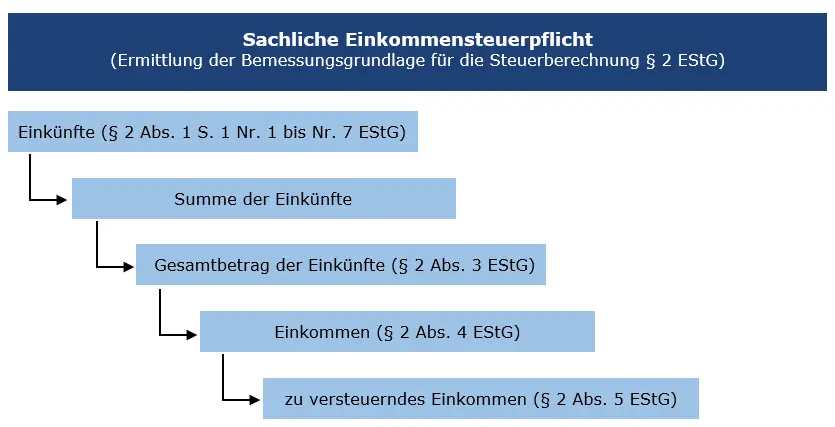

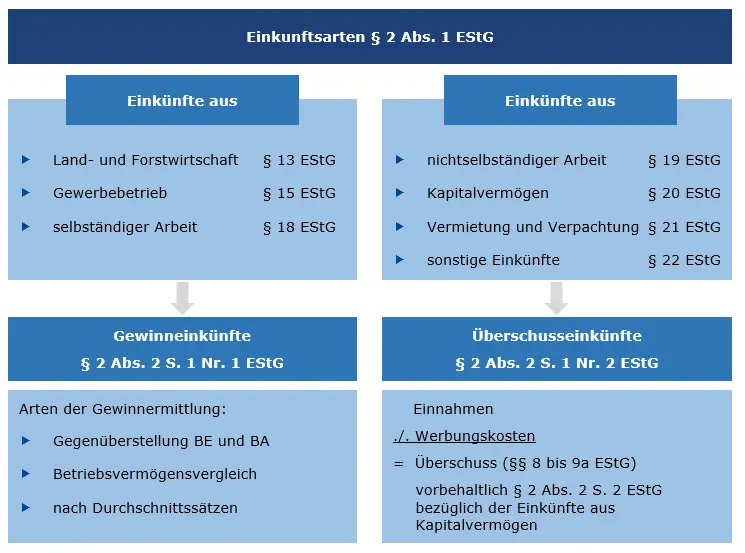

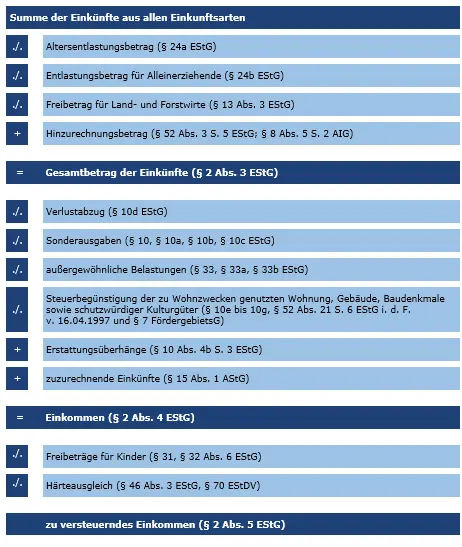

§ 2 EStG ist die Rechtsgrundlage der sachlichen Steuerpflicht. Die Vorschrift des § 2 EStG beschränkt sich auf einführende Aussagen. Die Einzelheiten sind in den §§ 3 bis 24 EStG geregelt. In § 2 EStG werden die Schritte beschrieben, die zur festzusetzenden Einkommensteuer führen.