Kursübersicht > Einkommensteuer > Steuerermäßigungen für Pflege- und Betreuungsleistungen | Einkommensteuer

Steuerermäßigungen für Pflege- und Betreuungsleistungen | Einkommensteuer

Hier erfahren Sie das Wichtigste zum Thema Steuerermäßigung für Pflege- und Betreuungsleistungen.

Inhaltsverzeichnis

Ein Nachweis der Pflegebedürftigkeit ist nicht notwendig (Rz. 13). Die Pflegebedürftigkeit ist nicht an das Sozialversicherungsrecht gekoppelt.

Aus Vereinfachungsgründen sind in die Vorschrift für den Abzug auch die Aufwendungen für die Hilfe im Haushalt und für die Heimunterbringung mit einbezogen (§ 35a Abs. 2 S. 2 EStG).

Somit kann ein Abzug auch für Aufwendungen vorgenommen werden, die einem Steuerpflichtigen für die Unterbringung in einem Heim oder zur dauernden Pflege erwachsen, soweit darin Kosten für Dienstleistungen enthalten sind, die mit denen einer Hilfe im Haushalt vergleichbar sind (Rz. 14 und 15).

Steuerlich begünstigte und nicht begünstigte Aufwendungen im Heim oder am Ort der dauernden Pflege

Hierzu zählen die (anteiligen) Aufwendungen für (Rz. 15):

- Reinigung des Zimmers oder Appartements,

- Reinigung der Gemeinschaftsflächen,

- Zubereitung der Mahlzeiten in dem Heim oder am Ort der dauernden Pflege,

- Servieren der Mahlzeiten in dem Heim oder am Ort der dauernden Pflege,

- Wäscheservice, soweit dieser im Heim oder am Ort der dauernden Pflege erfolgt.

Nicht begünstigt sind (Rz. 16):

- Mietzahlungen, wie z. B. für die allgemeinen Aufwendungen für die Unterbringung in einem Alten(wohn)heim, Pflegeheim oder Wohnstift,

- Aufwendungen für den Hausmeister, Gärtner sowie sämtliche Handwerkerleistungen.[1]

[1] Diese können aber als Handwerkerleistung abzugsfähig sein.

Nicht mit einer Hilfe im Haushalt vergleichbar sind Pflege- und Betreuungsleistungen (Rz. 13 und 16).

Voraussetzung für die Gewährung der Steuerermäßigung ist, dass das Heim oder der Ort der dauernden Pflege in einem EU- oder EWR-Staat liegt (§ 35a Abs. 4 S. 2 EStG, Rz. 14). Ein eigener Haushalt im Heim oder am Ort der dauernden Pflege ist nicht notwendig.

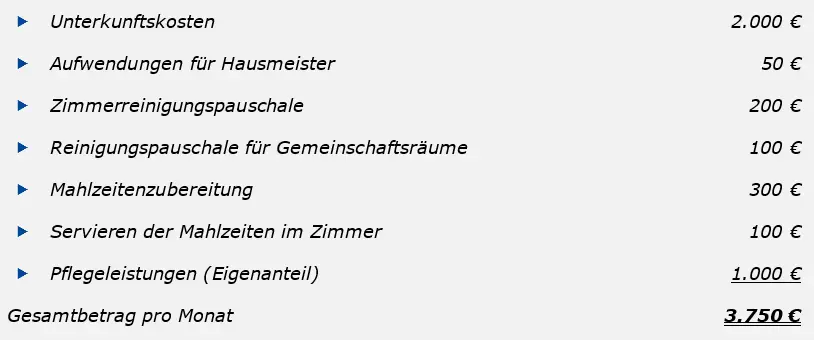

Beispiel Steuerermäßigungen für Pflege- und Betreuungsleistungen: Heimunterbringung

Der Steuerpflichtige S ist aufgrund der Pflegebedürftigkeit dauerhaft im Pflegeheim untergebracht.

Die monatliche Rechnung ist wie folgt aufgeschlüsselt:

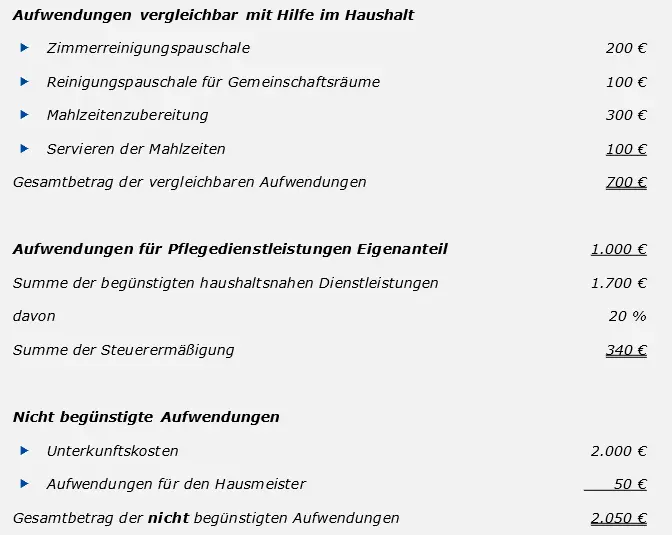

Lösung: Steuerermäßigungen für Pflege- und Betreuungsleistungen: Heimunterbringung

Die Aufwendungen sind wie folgt als Steuerermäßigung zu berücksichtigen:

Steuerermäßigung nach § 35a Abs. 2 EStG: Voraussetzungen und die Anrechnung von Pflegeversicherungsleistungen

Die Aufwendungen fallen unter die Begünstigung des § 35a Abs. 2 EStG und führen somit zu einer Tarifermäßigung von 20 % der Aufwendungen, maximal 4.000 €.

Als Aufwand gilt hier alles, was der Steuerpflichtige aufwendet, um die Pflege bzw. die Betreuung durchzuführen, abzüglich der Leistungen aus der Pflegeversicherung.

Es reicht aus, wenn Dienstleistungen zur Grundpflege, d. h. zur unmittelbaren Pflege am Menschen (Körperpflege, Ernährung und Mobilität), oder zur Betreuung in Anspruch genommen werden.

Die Steuerermäßigung steht neben der pflegebedürftigen Person auch anderen Personen zu, wenn diese für Pflege- oder Betreuungsleistungen aufkommen, die in ihrem inländischen oder in einem anderen Mitgliedstaat der Europäischen Union oder im Europäischen Wirtschaftsraum (EWR) liegenden Haushalt bzw. im Haushalt der gepflegten oder betreuten Person durchgeführt werden (Die Schweiz ist nicht im EWR Mitglied).

Die Steuerermäßigung ist haushaltsbezogen.

Werden z. B. zwei pflegebedürftige Personen in einem Haushalt gepflegt, kann die Steuerermäßigung nur einmal in Anspruch genommen werden (Rz. 13).

Empfangene Leistungen der Pflegeversicherung des Steuerpflichtigen sowie die Leistungen im Rahmen des persönlichen Budgets i. S. d. § 17 SGB IX sind anzurechnen, soweit sie ausschließlich und zweckgebunden gewährt werden für

- Pflege- und Betreuungsleistungen

sowie

- für haushaltsnahe Dienstleistungen (§ 35a Abs. 2 i. V. m. § 35a Abs. 5 EStG), die keine Handwerkerleistungen (§ 35a Abs. 3 EStG) sind (Rz. 42).

Danach sind Pflegesachleistungen (§ 36 SGB XI) und der Kostenersatz für zusätzliche Betreuungsleistungen (§ 45b SGB XI) auf die entstandenen Aufwendungen anzurechnen.

Leistungen der Pflegeversicherung (§ 37 SGB XI) (sog. Pflegegeld) sind dagegen nicht anzurechnen, weil sie nicht zweckgebunden für professionelle Pflegedienste bestimmt sind, die die Voraussetzungen für die Steuerermäßigung (§ 35a Abs. 5 EStG) erfüllen (Ausstellung einer Rechnung, Überweisung auf ein Konto des Empfängers; Rz. 42).

Anrechnung von Leistungen aus der Pflegeversicherung (Rz. 42) für

- Pflege- und Betreuungsleistungen

- haushaltsnahe Dienstleistungen

(nicht für Handwerkerleistungen) - Zahlung, die ausschließlich und zweckgebunden erfolgt

- Pflegesachleistungen (§ 36 SGB XI)

- Kostenersatz für zusätzliche Betreuungsleistungen (§ 45b SGB XI)

Merke:

Keine Anrechnung von Leistungen nach § 37 SGB XI – sog. Pflegegeld – weil die Zahlung nicht zweckgebunden für professionelle Pflegedienste gezahlt wird.

Steuerrecht online lernen

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge

- Mitarbeiterschulungen

Staatlich geförderte StB-Weiterbildung

- Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

- Bis zu 100 % Übernahme der Weiterbildungskosten

- Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

- Finanzielle Entlastung

- Ein Plus an verfügbarer Lernzeit

- Wir weisen ein hierfür erforderliches Qualitätsmanagementsystem auf

- Fachliche Lernbetreuung

- Organisatorische Lernbegleitung

Ohne Gewähr.