Kursübersicht > Einkommensteuer > Abgrenzungskriterien Einkunftsarten und Selbstständigkeit | Einkommensteuer

Abgrenzungskriterien Einkunftsarten und Selbstständigkeit | Einkommensteuer

Hier erfahren Sie alles Wichtige zu den Abgrenzungskriterien der Einkunftsarten sowie zur Selbstständigkeit.

Inhaltsverzeichnis

Abgrenzungskriterien

Im Einkommensteuerrecht werden drei Gewinneinkunftsarten von den vier Überschusseinkunftsarten getrennt. Es herrscht das duale System der Besteuerung.

Der Grund für die Differenzierung liegt in der unterschiedlichen Einkünfteermittlung (§ 2 Abs. 2 S. 1 Nr. 1 und Nr. 2 EStG).

Abgrenzung betriebliche und private Einkunftsarten

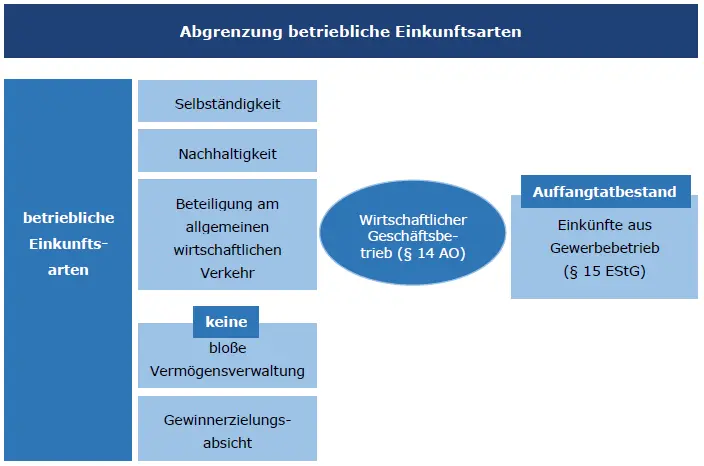

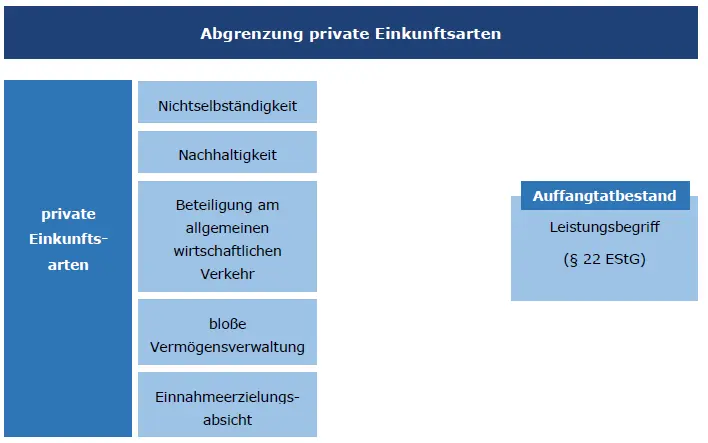

Während sich bei den betrieblichen Einkunftsarten der Gewinn in aller Regel durch Betriebsvermö-gensvergleich (§ 4 Abs. 1 EStG bzw. § 5 Abs. 1 EStG i. V. m. § 4 Abs. 1 EStG) oder durch Gegen-überstellung der Betriebseinnahmen (§ 4 Abs. 4 EStG Umkehrschluss) und der Betriebsausgaben (§ 4 Abs. 4 EStG, § 4 Abs. 3 EStG) ermittelt, wird bei den privaten Einkunftsarten der Überschuss durch Gegenüberstellung der Einnahmen (§ 8 Abs. 1 EStG) und der Werbungskosten (§ 9, § 9a EStG) festgestellt.

Bevor deshalb unter eine der sieben Einkunftsarten subsumiert wird, sind zunächst betriebliche von privaten Einkunftsarten abzugrenzen.

§ 15 Abs. 2 EStG nennt vier positive Abgrenzungskriterien. Als fünftes Abgrenzungskriterium hat die Rechtsprechung herausgearbeitet, dass keine betrieblichen Einkünfte vorliegen, wenn es sich um eine bloße private Vermögensverwaltung handelt. Dieses Merkmal ist nicht direkt im Gesetz genannt.

Grafische Darstellung: Abgrenzung betriebliche Einkunftsarten

Grafische Darstellung: Abgrenzung privater Einkunftsarten

Steuerrecht online lernen

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge

- Mitarbeiterschulungen

Staatlich geförderte StB-Weiterbildung

- Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

- Bis zu 100 % Übernahme der Weiterbildungskosten

- Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

- Finanzielle Entlastung

- Ein Plus an verfügbarer Lernzeit

- Wir weisen ein hierfür erforderliches Qualitätsmanagementsystem auf

- Fachliche Lernbetreuung

- Organisatorische Lernbegleitung

Ohne Gewähr.