Kursübersicht > Einkommensteuer > Beauftragte Unternehmen und Steuern | Steuerermäßigung

Beauftragte Unternehmen und Steuern | Steuerermäßigung

Hier erfahren Sie alles Wichtige zu beauftragten Unternehmen im Kontext von Handwerkerleistungen und Steuerermäßigungen.

Inhaltsverzeichnis

Beauftragte Unternehmen

Das beauftragte Unternehmen:

- muss nicht in die Handwerksrolle eingetragen sein

und

- kann auch ein Kleinunternehmer (§ 19 Abs. 1 UStG) sein (Rz. 22).

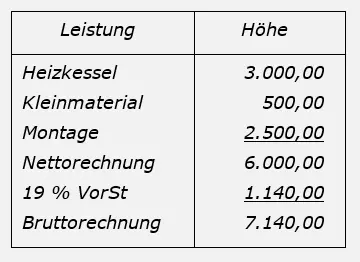

Beispiel: Beauftragte Unternehmen

Der Steuerpflichtige S bewohnt ein Einfamilienhaus, von dem S 18 % für betriebliche Zwecke nutzt. S beauftragt einen Heizungsbetrieb mit der Erneuerung des Heizkessels. Dieser berechnet einen Betrag von 7.140 €. Der Wohnbereich wurde nicht dem umsatzsteuerrechtlichen Unternehmensvermögen zugeordnet; ein Vorsteuerabzug ist damit ausgeschlossen.

Die Rechnung setzt sich wie folgt zusammen und kann wie nachstehend geltend gemacht werden.

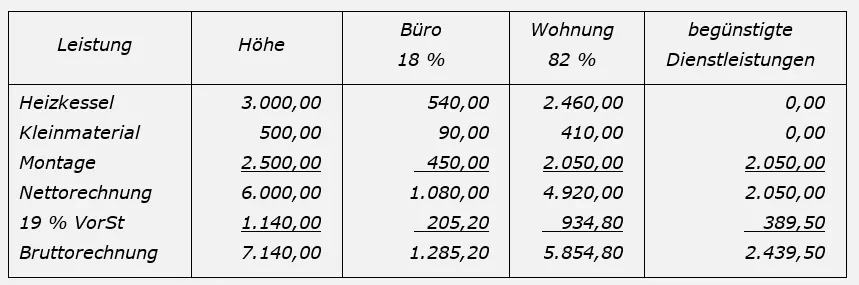

Lösung: Beauftragte Unternehmen

Von der Handwerkerrechnung sind 18 % als Betriebsausgaben bereits verbraucht. Von den verbleibenden 82 % (= privater Wohnbereich) in Höhe von 5.854,50 € kann S (nur) 2.439,50 € als „anrechnungsfähige“ Handwerkerleistungen beim Finanzamt im Rahmen der Steuerermäßigung (§ 35a Abs. 3 S. 1 EStG) beantragen.

Davon sind dann 20 % von 2.439,50 € = 487,90 € von seiner Steuerschuld abzugsfähig. Der Höchstbetrag in Höhe von 1.200 € wird nicht ausgeschöpft. Es können also weitere Leistungen i. S. d § 35a Abs. 3 S. 1 EStG berücksichtigt werden.

Die Vorsteuer konnte (§ 15 Abs. 1b UStG) nicht beim Finanzamt geltend gemacht werden und teilt jeweils das Schicksal des Aufwandsbetrages.

Steuerrecht online lernen

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge

- Mitarbeiterschulungen

Staatlich geförderte StB-Weiterbildung

- Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

- Bis zu 100 % Übernahme der Weiterbildungskosten

- Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

- Finanzielle Entlastung

- Ein Plus an verfügbarer Lernzeit

- Wir weisen ein hierfür erforderliches Qualitätsmanagementsystem auf

- Fachliche Lernbetreuung

- Organisatorische Lernbegleitung

Ohne Gewähr.