Kursübersicht > Einkommensteuer > Einkommen | Einkommensteuer

Einkommen | Einkommensteuer

Hier erfahren Sie alles Wichtige zu den Themen zu versteuerndes Einkommen, tarifliche Einkommensteuer, Abgeltungsteuer und zur Ermittlung der festzusetzenden Einkommensteuer.

Inhaltsverzeichnis

Einkommen

Gemäß § 2 Abs. 4 EStG ist der Gesamtbetrag der Einkünfte, vermindert um die Sonderausgaben und die außergewöhnlichen Belastungen, das Einkommen.

Vom Gesamtbetrag der Einkünfte sind auch abzuziehen:

- die Beträge nach §§ 10e bis 10g, § 52 Abs. 21 S. 6 EStG a. F. und § 7 FördG

- der Verlustabzug nach § 10d EStG.

Hinzuzurechnen sind hingegen:

- die Erstattungsüberhänge i. S. d. § 10 Abs. 4b S. 3 EStG.

Sonderausgaben (SA) (§§ 10, 10b, 10c EStG) sind Beträge, die das Einkommen mindern dürfen, obwohl sie weder zu den Betriebsausgaben (BA) noch zu den Werbungskosten (WK) gehören. Sonderausgaben sind Kosten der privaten Lebensführung, die grundsätzlich gemäß § 12 EStG nicht abzugsfähig wären.

Außergewöhnliche Belastungen (§ 33 bis 33b EStG) sind ebenfalls dem Begriff der Lebenshaltungskosten zuzuordnen. Durch die Berücksichtigung dieser Aufwendungen wird der verminderten Leistungsfähigkeit infolge verschiedener Belastungen Rechnung getragen.

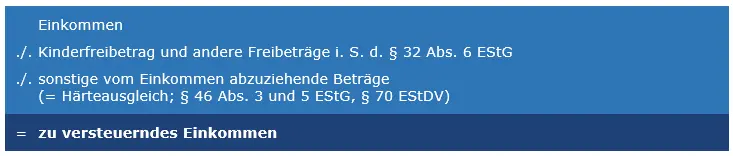

Zu versteuerndes Einkommen | Einkommensteuer

Gemäß § 2 Abs. 5 EStG ergibt sich das zu versteuernde Einkommen wie folgt:

Tarifliche Einkommensteuer | Einkommensteuer

Bemessungsgrundlage für die tarifliche Einkommensteuer ist das zu versteuernde Einkommen. Die tarifliche Einkommensteuer (§ 32a Abs. 1, 5 EStG) ist der Steuerbetrag laut Grundtabelle/Splittingtabelle unter Beachtung von tariflichen Sonderbestimmungen auf den zu versteuernden Einkommensbetrag (§ 2 Abs. 5 EStG).

Abgeltungsteuer | Einkommensteuer

Für bestimmte Kapitalerträge besteht eine 25 %ige Sondertarifierung (§ 32d Abs. 1 S. 1 EStG): Durch den tatsächlichen Kapitalertragsteuereinbehalt an der Quelle gilt diese Sondertarifierung als abgegolten (§ 43 Abs. 5 S. 1 EStG).

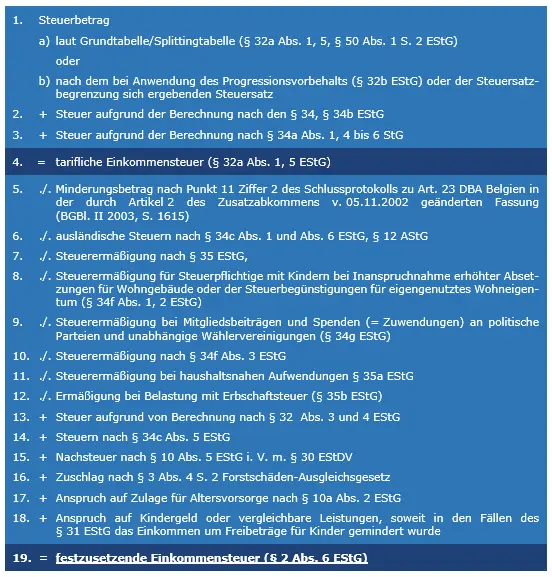

Ermittlung der festzusetzenden Einkommensteuer (R 2 EStR)

- Steuerbetrag

a) laut Grundtabelle/Splittingtabelle (§ 32a Abs. 1, 5, § 50 Abs. 1 S. 2 EStG)

oder

b) nach dem bei Anwendung des Progressionsvorbehalts (§ 32b EStG) oder der Steuersatzbegrenzung sich ergebenden Steuersatz

2. + Steuer aufgrund der Berechnung nach den § 34, § 34b EStG

3. + Steuer aufgrund der Berechnung nach § 34a Abs. 1, 4 bis 6 StG

4. = tarifliche Einkommensteuer (§ 32a Abs. 1, 5 EStG)

5. ./. Minderungsbetrag nach Punkt 11 Ziffer 2 des Schlussprotokolls zu Art. 23 DBA Belgien in der durch Artikel 2 des Zusatzabkommens v. 05.11.2002 geänderten Fassung (BGBl. II 2003, S. 1615)

6. ./. ausländische Steuern nach § 34c Abs. 1 und Abs. 6 EStG, § 12 AStG

7. ./. Steuerermäßigung nach § 35 EStG,

8. ./. Steuerermäßigung für Steuerpflichtige mit Kindern bei Inanspruchnahme erhöhter Absetzungen für Wohngebäude oder der Steuerbegünstigungen für eigengenutztes Wohneigentum (§ 34f Abs. 1, 2 EStG)

9. ./. Steuerermäßigung bei Mitgliedsbeiträgen und Spenden (= Zuwendungen) an politische Parteien und unabhängige Wählervereinigungen (§ 34g EStG)

10. ./. Steuerermäßigung nach § 34f Abs. 3 EStG

11. ./. Steuerermäßigung bei haushaltsnahen Aufwendungen § 35a EStG

12. ./. Ermäßigung bei Belastung mit Erbschaftsteuer (§ 35b EStG)

13. + Steuer aufgrund von Berechnung nach § 32 Abs. 3 und 4 EStG

14. + Steuern nach § 34c Abs. 5 EStG

15. + Nachsteuer nach § 10 Abs. 5 EStG i. V. m. § 30 EStDV

16. + Zuschlag nach § 3 Abs. 4 S. 2 Forstschäden-Ausgleichsgesetz

17. + Anspruch auf Zulage für Altersvorsorge nach § 10a Abs. 2 EStG

18. + Anspruch auf Kindergeld oder vergleichbare Leistungen, soweit in den Fällen des § 31 EStG das Einkommen um Freibeträge für Kinder gemindert wurde

Graphische Darstellung: Ermittlung der festzusetzenden Einkommensteuer (R 2 EStR)

Steuerrecht online lernen

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge

- Mitarbeiterschulungen

Staatlich geförderte StB-Weiterbildung

- Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

- Bis zu 100 % Übernahme der Weiterbildungskosten

- Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

- Finanzielle Entlastung

- Ein Plus an verfügbarer Lernzeit

- Wir weisen ein hierfür erforderliches Qualitätsmanagementsystem auf

- Fachliche Lernbetreuung

- Organisatorische Lernbegleitung

Ohne Gewähr.