Klageänderung (§ 67 FGO) | Verfahrensrecht

Hier erfahren Sie alles Wichtige zum Thema Klageänderung und erhalten einige Beispiele.

Inhaltsverzeichnis

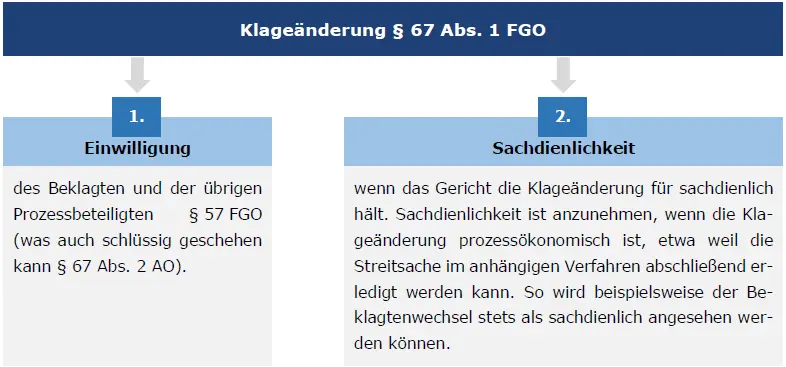

Eine Klageänderung ist gem. § 67 FGO im finanzgerichtlichen Verfahren grundsätzlich zulässig. Sie liegt vor, wenn die notwendigen Klagebestandteile geändert werden. Daher kann man die Klageänderung wie folgt definieren:

Beispiel 1 Klageänderung

Der Kommanditist K der X-KG klagt gegen den Gewinnfeststellungsbescheid 01 der KG. Während des Verfahrens erkennt er, dass § 48 Abs. 1 Nr. 4 bzw. 5 FGO nicht greifen. Zur Geschäftsführung berufen ist der Komplementär Y. Y will nun Klage erheben. Rechtslage?

Lösung 1 Klageänderung

Klagebefugt ist nur der zur Geschäftsführung berufene Gesellschafter Y (§ 48 Abs. 1 Nr. 1 FGO). Es muss folglich eine Klageänderung vorgenommen werden, da der Prozess nur nach Austausch des Klägers fortgeführt werden kann. Dieser Austausch kann allerdings nur innerhalb der Klagefrist vorgenommen werden (BFH, Urteil v. 26.02.1980 – VII R 60/78, BFHE 130, S. 12, BStBl. 1980 II, S. 331). Ist die Klagefrist abgelaufen, wird ein Beklagtenwechsel als unzulässig angesehen. K müsste in diesem Fall seine Klage schleunigst zurücknehmen, wenn er nicht die Abweisung der Klage als unzulässig riskieren will.

Hinweis:

In den Fällen, in denen der Rechtsnachfolger den Prozess fortführt, handelt es sich dagegen nicht um einen Klägerwechsel. Also findet dort keine Klageänderung statt. Ähnlich ist die

Rechtslage, wenn der Prozess von einem Konkursverwalter, Nachlassverwalter u. Ä. fortgeführt wird.

Beispiel 2: Klageänderung

Der Steuerpflichtige verklagt versehentlich das Finanzamt X. Richtig hätte er die Klage gegen das Finanzamt Y richten müssen. Er will jetzt dieses Finanzamt verklagen. Rechtslage?

Lösung 2: Klageänderung

Der Beklagte ist auszutauschen, weshalb eine Klageänderung erfolgen muss. Jedoch ist auch der Beklagtenwechsel nur innerhalb der Klagefrist zulässig (BFH, Urteil v. 26.02.1980 – VII R 60/78, BFHE 130, S. 12, BStBl. 1980 II, S. 331).

Keine Klageänderung bei Anpassung des Antrags oder der Begründung

Keine Klageänderung liegt vor, wenn der Klageantrag nur erweitert oder beschränkt wird oder wenn nur die Begründung ausgetauscht wird.

Beispiel 3: Klageänderung

Der Kläger stellt den Antrag, die gewerblichen Einkünfte um eine Teilwertabschreibung auf ein Gebäude i. H. v. 20.000 € zu vermindern und die Steuer entsprechend zu ermäßigen. Das Gericht hält die Teilwertabschreibung für nicht gerechtfertigt, sieht aber eine vom Kläger geltend gemachte und ebenfalls nicht anerkannte Rückstellung i. H. v. 50.000 € als berechtigt an. Der Kläger will den Antrag umstellen. Rechtslage?

Lösung 3: Klageänderung

Es handelt sich um eine Erweiterung des Klageantrags: Die gewerblichen Einkünfte sollen statt um 20.000 € um 50.000 € reduziert werden. Eine Klageänderung ist nicht gegeben, da weder Kläger noch Beklagter noch der Gegenstand des Klageverfahrens ausgetauscht werden. Dass noch nicht einmal der Gegenstand des Klageverfahrens gewechselt wird, ergibt sich daraus, dass der Gegenstand des Klageverfahrens die Frage ist, ob der angefochtene Steuerbescheid generell rechtswidrig ist (d. h., ob überhaupt Rechtswidrigkeit zu bejahen ist). An dieser Fragestellung ändert sich nichts, auch wenn der Antrag betragsmäßig verändert wird.

In diesem Fall wird nur die Begründung gewechselt, es werden also weder Kläger noch Beklagter

noch der Gegenstand des Klageverfahrens ausgetauscht. Eine Klageänderung liegt nicht vor.

Entscheidung über die geänderte und ursprüngliche Klage

Hält das Gericht die Klageänderung für zulässig, wird über die geänderte Klage entschieden. Hält das Gericht die Klageänderung für unzulässig, weist es die geänderte Klage als unzulässig ab. Danach wird über die ursprüngliche Klage entschieden.

In der Revision ist eine Klageänderung nicht mehr möglich, vgl. § 123 FGO. Ausnahme:

§ 123 Abs. 1 i. V. m. § 68 FGO. Auch eine Klageerweiterung ist nicht zulässig, weil wegen

des hinzukommenden Teils noch keine Entscheidung erster Instanz vorliegt, die vom Revisionsgericht rechtlich geprüft werden könnte.

Steuerrecht online lernen

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge

- Mitarbeiterschulungen

Staatlich geförderte StB-Weiterbildung

- Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

- Bis zu 100 % Übernahme der Weiterbildungskosten

- Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

- Finanzielle Entlastung

- Ein Plus an verfügbarer Lernzeit

- Wir weisen ein hierfür erforderliches Qualitätsmanagementsystem auf

- Fachliche Lernbetreuung

- Organisatorische Lernbegleitung

Ohne Gewähr.