Online Weiterbildung und Fortbildung im Bilanz- und Steuerrecht ✓

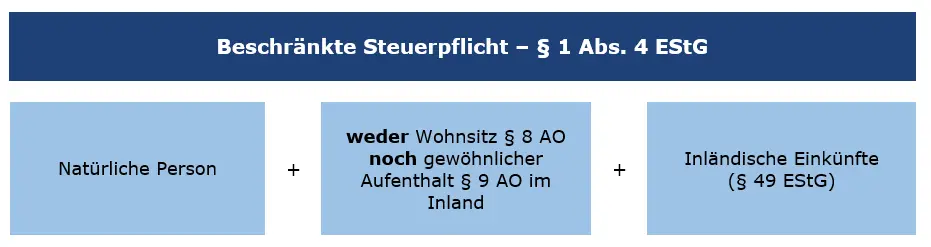

Kursübersicht > Einkommensteuer > Persönliche Steuerpflicht | beschränkte Steuerpflicht

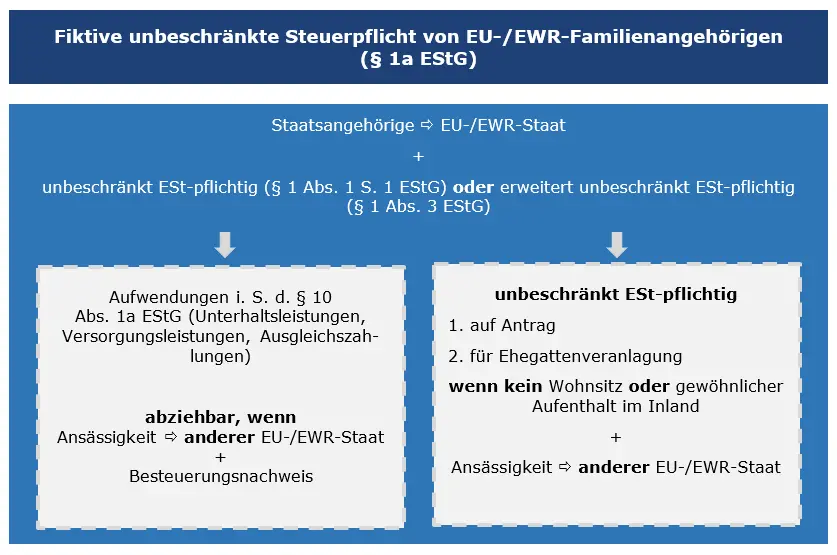

Hier erfahren Sie alles Wichtige zur beschränkten Steuerpflicht.

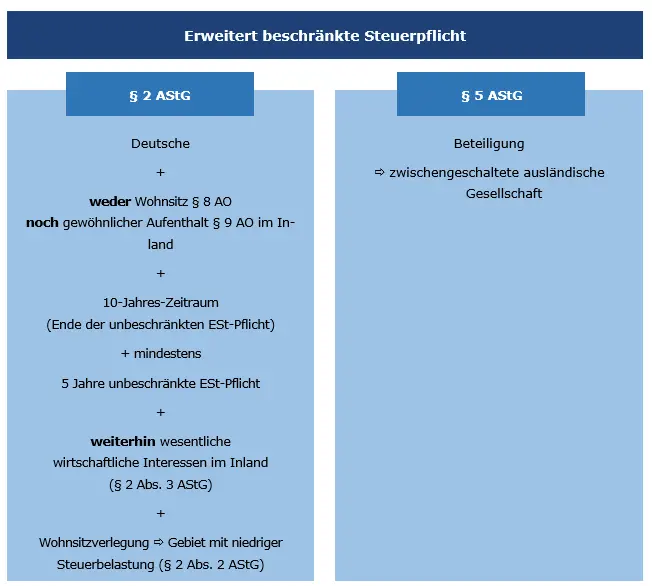

§ 2 AStG

§ 5 AStG

Ohne Gewähr.