Kursübersicht > Einkommensteuer > Steuertarif | Einkommensteuer

Steuertarif | Einkommensteuer

Hier erfahren Sie alles Wichtige zum Thema Steuertarif, Einkommensteuertarif, Existenzminimum, Durchschnittssteuersatz und den Grenzsteuersatz.

Inhaltsverzeichnis

Nach der Ermittlung des zu versteuernden Einkommens wird die festzusetzende Einkommensteuer mittels Steuertarif errechnet.[1]

[1] In der Steuerberaterprüfung wird keine Steuerberechnung verlangt. In der Lösung wird vom Teilnehmer verlangt, dass er Ausführungen zum Steuertarif usw. schriftlich niederlegt.

Steuertarif: Einkommensteuertarif

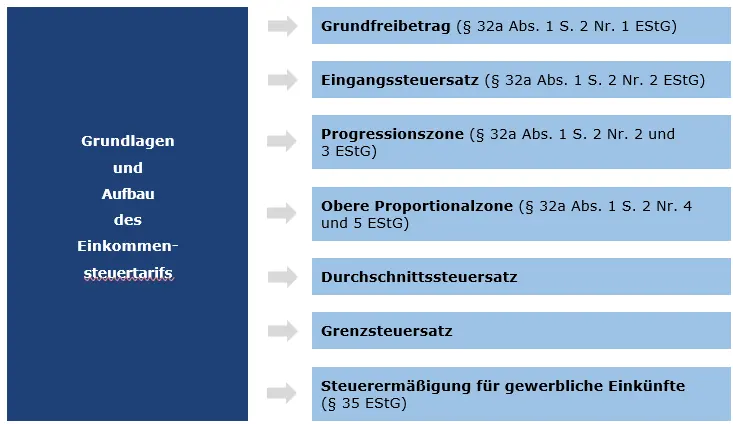

Der Einkommensteuertarif ist ein Formeltarif, d. h., der Einkommensteuertabelle liegen mathematische Formeln zugrunde.

Steuertarif: Existenzminimum

Die Grundlage der Einkommensteuertabelle bildet das steuerfreigestellte Existenzminimum (= Grundfreibetrag; § 32a Abs. 1 S. 1 Nr. 1 EStG). Das Existenzminimum muss von der Besteuerung freigestellt sein (BVerfG, Beschluss v. 25.09.1992, 2 BvL 5/91, 2 BvL 8/91, 2 BvL 14/91, BStBl. II 1993, S. 413). Daher ist der Grundfreibetrag prinzipiell jährlich anzuheben. Ebenso werden die einzelnen Stufen des Tarifs (z. B. Übergang von der Progressiv- zur Proportionalzone) jährlich „nach rechts“ verschoben, um die Folgen der sog. „kalten Progression“ abzumildern.

Steuertarif: Durchschnittssteuersatz

Der Durchschnittssteuersatz gibt an, mit wie viel Steuer das gesamte zu versteuernde Einkommen mit Einkommensteuer belastet ist.

Steuertarif: Grenzsteuersatz

Der sog. Grenzsteuersatz gibt an, mit wie viel Prozent der im letzten Tarifsprung der Tabelle enthaltene Betrag (der letzte hinzuverdiente Euro) besteuert wird. Der Grenzsteuersatz wird insbesondere für betriebswirtschaftliche Entscheidungen und steuerliche Optimierungen (z. B. Höhe des Verlustrücktrags nach § 10d EStG, Günstigerprüfung § 32d Abs. 6 EStG) herangezogen.

Beispiel: Grenzsteuersatz

X ist ledig und hat ein zu versteuerndes Einkommen von 60.000 € in 2025. Hierauf entfallen Steuern von insgesamt 14.415 €. Dies entspricht einem Durchschnittssteuersatz von 24,03 %.

Würde er sein Einkommen um 5.000 € auf 65.000 € erhöhen, betrüge die Steuerlast 16.409 €. Der Durchschnittssteuersatz bei 65.000 € beträgt nur 25,24 %, d. h. 1,21 % mehr.

Aber auf die 5.000 € Einkommensunterschied entfällt eine Mehrsteuer von ca. 1.994 €. Die 5.000 € werden also prozentual gesehen mit 39,88 % versteuert. Der Grenzsteuersatz auf das Mehreinkommen beträgt somit 39,88 %.

Der Grenzsteuersatz von 42 % beginnt in 2025 im Grundtarif bei 68.481 €.

Zusammenfassung: Grundlagen und Aufbau des Einkommensteuertarifs

Folgende Zusammenfassung ist zu beachten:

Steuerrecht online lernen

- StB-Kurse für jeden Wissensstand, die Sie optimal auf das Examen vorbereiten

- Online-Lehrgänge

- Mitarbeiterschulungen

Staatlich geförderte StB-Weiterbildung

- Eine von unabhängigen Instituten geprüfte & zertifizierte Weiterbildungs-Maßnahme

- Bis zu 100 % Übernahme der Weiterbildungskosten

- Staatliche Bezuschussung der Lohnkosten für lernbedingte Ausfallzeiten bei der Arbeit

- Finanzielle Entlastung

- Ein Plus an verfügbarer Lernzeit

- Wir weisen ein hierfür erforderliches Qualitätsmanagementsystem auf

- Fachliche Lernbetreuung

- Organisatorische Lernbegleitung

Ohne Gewähr.